咨询热线

0371-55623577

【普法资讯】小心“套路贷”让你倾家荡产!

来源:本站 | 时间:2018-03-16 01:35:57 | 阅读:2305次

近年来,

"套路贷"一词开始频繁的出现在我们视野中,

为了能够从源头上打击防范“套路贷”,

闵行区将以“七不”防套为宣传核心,

全面启动防范“套路贷”专项宣传活动。

“七不”防套

旁门左道不能交,

超前消费不可行,

阴阳合同不要签,

拆东补西不可取,

遭遇套路不妥协,

及时取证不大意,

学法傍身不怕套。

"套路贷"一词开始频繁的出现在我们视野中,

为了能够从源头上打击防范“套路贷”,

闵行区将以“七不”防套为宣传核心,

全面启动防范“套路贷”专项宣传活动。

“七不”防套

旁门左道不能交,

超前消费不可行,

阴阳合同不要签,

拆东补西不可取,

遭遇套路不妥协,

及时取证不大意,

学法傍身不怕套。

闵行区“套路贷”案件超链接

https://mp.weixin.qq.com/s/1a3uZBER9wZSLEcok_4F3w

什么是套路贷

什么是套路贷

https://mp.weixin.qq.com/s/1a3uZBER9wZSLEcok_4F3w

什么是套路贷

“套路贷”是指以民间借贷为幌子,通过“虚增债务”“制造银行流水痕迹”“肆意认定违法”“胁迫逼债”“虚假诉讼”等各种方式非法占有公私财物。谣言:“套路贷”就是高利贷的升级版;真相:“套路贷”与高利贷不同,比高利贷更复杂,套路更深。

案例一

海宁装修老板阿良的公司挂靠在浙江某知名装修公司旗下,因为承接大工程,有一个时段工程款没到位,而供应商的钱又拖不下去了,便想借款调个头。

经人介绍,阿良找到小钱并将名下三间商铺抵押给小钱,后来又将别墅卖给小钱,一共借款800多万元,约定月息为2%~3%,一切正常。

但是套路在后头,阿良还款一部分后,小钱以老板要查账为由,要阿良写下一份“保证承诺书”,上头明确双方的债务还有800多万。

接着,小钱又纷纷介绍他人借款给阿良,用以归还阿良欠小钱的钱。那些人把钱打给阿良,小钱即派人取走。大约又是几百万。

没想到后来,小钱拿着承诺书起诉阿良要求归还几百万。而那些小钱介绍借钱给阿良的人也纷纷起诉,要求还钱,阿良不仅商铺别墅尽失,还面临逾千万的债务。

案例二

小戴大学毕业前想把欠同学的几百元还掉,又不好意思问爸妈要。在老乡的指点下就去了一家小额借贷公司借钱。借款5000元起步,还款方式是连续还款15周,每周500元。利息和本金都包括在内。

小戴毕业后没有马上找到工作,每星期500元的还款很快还不上了。老乡介绍的公司说他没工作没抵押,不再借款给他,但是介绍他去别家借贷公司。于是小戴便在另一小额借贷公司借了1.5万元,到手1万元,然后每星期支付500元利息,4个月后还1.5万元本金。

小戴当然还是还不上,该公司“业务员”就把小戴拉进了一个名叫“钱多多”的微信群。这是一个借款放贷的群。借款人只要在里面上传自己的身份证照片和本人照片、预借款项和联系方式,自然会有放贷的人主动来“兜售”。

小戴越陷越深,从3月第一笔借款5000元开始,七八家借款公司一共要他还款8万余元。

案例三

2016年2月27日,叶先生通过中介向涌昇金融公司借款20万,对方将其带至银行做了39万元的存取款流水,其实叶先生实际只拿到了18.5万(扣除1.5万元中介费用);后对方以其未按时还款本息造成违约为由,要求还款39万元。叶先生据理力争,遭到对方拳脚相加,被逼写下80万元借条,并在银行做了80万元的存取款流水。至此,叶先生借款20万元(实得18.5万),最终欠款80万元。

海宁装修老板阿良的公司挂靠在浙江某知名装修公司旗下,因为承接大工程,有一个时段工程款没到位,而供应商的钱又拖不下去了,便想借款调个头。

经人介绍,阿良找到小钱并将名下三间商铺抵押给小钱,后来又将别墅卖给小钱,一共借款800多万元,约定月息为2%~3%,一切正常。

但是套路在后头,阿良还款一部分后,小钱以老板要查账为由,要阿良写下一份“保证承诺书”,上头明确双方的债务还有800多万。

接着,小钱又纷纷介绍他人借款给阿良,用以归还阿良欠小钱的钱。那些人把钱打给阿良,小钱即派人取走。大约又是几百万。

没想到后来,小钱拿着承诺书起诉阿良要求归还几百万。而那些小钱介绍借钱给阿良的人也纷纷起诉,要求还钱,阿良不仅商铺别墅尽失,还面临逾千万的债务。

案例二

小戴大学毕业前想把欠同学的几百元还掉,又不好意思问爸妈要。在老乡的指点下就去了一家小额借贷公司借钱。借款5000元起步,还款方式是连续还款15周,每周500元。利息和本金都包括在内。

小戴毕业后没有马上找到工作,每星期500元的还款很快还不上了。老乡介绍的公司说他没工作没抵押,不再借款给他,但是介绍他去别家借贷公司。于是小戴便在另一小额借贷公司借了1.5万元,到手1万元,然后每星期支付500元利息,4个月后还1.5万元本金。

小戴当然还是还不上,该公司“业务员”就把小戴拉进了一个名叫“钱多多”的微信群。这是一个借款放贷的群。借款人只要在里面上传自己的身份证照片和本人照片、预借款项和联系方式,自然会有放贷的人主动来“兜售”。

小戴越陷越深,从3月第一笔借款5000元开始,七八家借款公司一共要他还款8万余元。

案例三

2016年2月27日,叶先生通过中介向涌昇金融公司借款20万,对方将其带至银行做了39万元的存取款流水,其实叶先生实际只拿到了18.5万(扣除1.5万元中介费用);后对方以其未按时还款本息造成违约为由,要求还款39万元。叶先生据理力争,遭到对方拳脚相加,被逼写下80万元借条,并在银行做了80万元的存取款流水。至此,叶先生借款20万元(实得18.5万),最终欠款80万元。

★ “套路贷”五大套路 ★

1制造民间借贷假象。

对外以“小额贷款公司”名义招揽生意,与借款人签订合同。同时,以“违约金”“保证金”等名目欺骗借款人签订不能按时还款时的“虚高借款合同”、房产抵押合同等明显不利于借款人的条款。

2制造银行流水痕迹。

刻意造成借款人已经取得合同所借全部款项的假象。

3制造违约陷阱。

当还款日期临近,借贷公司不主动提醒借款人,还常以电话故障、系统维护为名导致借款人无法还款。然后,公司就以违约为名,收取高额滞纳金、手续费等,并要求借款人立即偿还“虚高借款”。

4恶意垒高借款金额。

在借款人无力支付的情况下,被告人介绍其他假冒的“小额贷款公司”或个人,或者“扮演”其他公司与被害人签订新的“虚高借款合同”予以“平账”,进一步垒高借款金额。

5软硬兼施“索债”。

软硬兼施或者提起虚假诉讼,通过胜诉判决实现侵占借款人或其近亲属财产的目的。

对外以“小额贷款公司”名义招揽生意,与借款人签订合同。同时,以“违约金”“保证金”等名目欺骗借款人签订不能按时还款时的“虚高借款合同”、房产抵押合同等明显不利于借款人的条款。

2制造银行流水痕迹。

刻意造成借款人已经取得合同所借全部款项的假象。

3制造违约陷阱。

当还款日期临近,借贷公司不主动提醒借款人,还常以电话故障、系统维护为名导致借款人无法还款。然后,公司就以违约为名,收取高额滞纳金、手续费等,并要求借款人立即偿还“虚高借款”。

4恶意垒高借款金额。

在借款人无力支付的情况下,被告人介绍其他假冒的“小额贷款公司”或个人,或者“扮演”其他公司与被害人签订新的“虚高借款合同”予以“平账”,进一步垒高借款金额。

5软硬兼施“索债”。

软硬兼施或者提起虚假诉讼,通过胜诉判决实现侵占借款人或其近亲属财产的目的。

★ 整个“套路”主要分以下几层 ★

1以“迅速放款”为诱饵吸引借款人。

由于向银行或其它正规机构借款需要一个审核的过程,未必能很快拿到,而这些非法公司就利用自己可以“迅速放款”来吸引借款人。随后以行规为由,哄骗借款人签下高于所借款项一倍甚至数倍的欠条。比如借10万元,欠条写的却是20万元。此时骗子最常见的话术是“不会真让你还这么多,按期还就没事”。

2刻意制造逾期陷阱。

当还款日期临近,借贷公司不主动提醒借款人逾期,甚至以电话故障、系统维护为名导致借款人无法还款。然后,这些公司就以违约为名收取高额滞纳金、手续费。

3层层“平账”。

放贷人会哄骗借款人前往银行转账取款并拿走现金,留下银行流水作为证据。比如,放贷人会与借款人一同到银行转账,他们先将欠条上允诺的金额20万元打入借款人卡中,接着让借款人取出,然后拿走其中的10万元,而借款人却没有拿到还款单。最后借款人实际到手的钱只有10万元,但是银行流水却显示有20万元进账。

4暴力手段骗取房产。

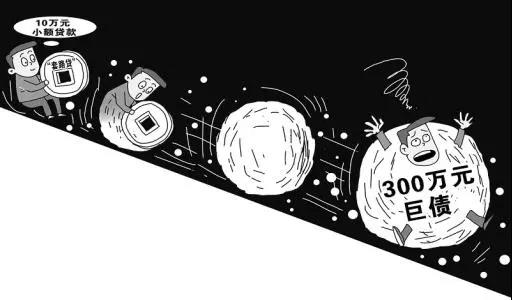

比如家门口泼油漆、撬借款人家里的门、一路尾随借款人等。借款人无法社交也没有生活,只能躲躲藏藏。不少人通过这些公司借款后,原本借款金额仅为10万、20万左右,最后都“滚雪球”滚成了3、400万,同时还损失了家里的房产。

注意这些人容易被套路

(1)低收入、无业人员,主要是20至50岁之间的中青年;

(2)名下有房产,且自控能力差、消费不理性,缺乏法律和金融常识;

(3)银行贷款信用低,难以从正规渠道获得贷款,转而通过街边广告和互联网媒介上发布的无抵押放贷信息,或经他人介绍被诱骗借款。

(1)低收入、无业人员,主要是20至50岁之间的中青年;

(2)名下有房产,且自控能力差、消费不理性,缺乏法律和金融常识;

(3)银行贷款信用低,难以从正规渠道获得贷款,转而通过街边广告和互联网媒介上发布的无抵押放贷信息,或经他人介绍被诱骗借款。

提示

实施“套路贷”骗局的不法分子一般对外都是以“小额贷款公司”的名义招揽生意,但实质无金融资质。因此,在进行借款前,借款人一定要上网查询相关公司的资料,看其是否正规。

此外,不法分子会伪造银行流水等资料,这些资料普通借款人无法识别,因此对借款人来说,这些资料最好都保存下来,并对借款过程进行录音。万一是“套路贷”,之后可以在法庭上作为证据。

最后,每个人的还款能力不同,无收入或收入较低的群体最好不要向这些小贷公司借款,更不能借款消费,拆东墙补西墙,不然那就是一条不归路。

文章来源网络

香樟法律驿站综合编辑

此外,不法分子会伪造银行流水等资料,这些资料普通借款人无法识别,因此对借款人来说,这些资料最好都保存下来,并对借款过程进行录音。万一是“套路贷”,之后可以在法庭上作为证据。

最后,每个人的还款能力不同,无收入或收入较低的群体最好不要向这些小贷公司借款,更不能借款消费,拆东墙补西墙,不然那就是一条不归路。

文章来源网络

香樟法律驿站综合编辑